Publicado em 09/05/2019 e Atualizado em 01/07/2019.

O Banco Central, por meio de Comitê de Política Monetária (Copom), deu dois recados na noite de quarta-feira (8) aos investidores.

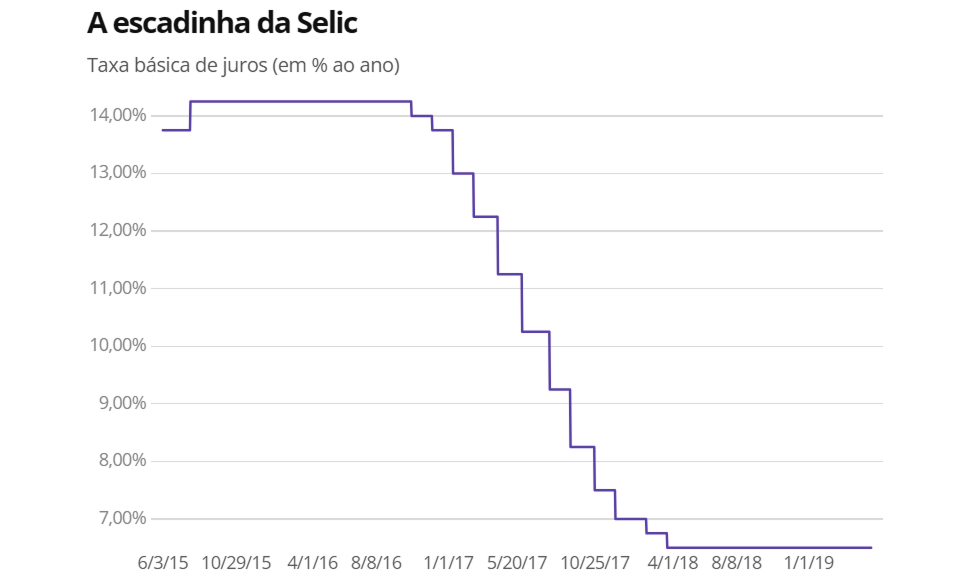

O primeiro, mais esperado, foi o de que a taxa básica de juros, a Selic, vai ficar em 6,50%, o menor patamar da história.

O segundo, que já não era tão certo assim, é de que não está nos seus planos reduzir essa taxa no curto prazo, mesmo que a economia siga fraquinha, como vem demonstrando.

Mas o que isso significa para você, investidor e investidora?

O Valor Investe procurou especialistas que ajudam a responder essa questão.

De imediato, é a conclusão de que seguirá difícil obter retornos significativos em operações de renda fixa, mesmo para quem já saiu da poupança.

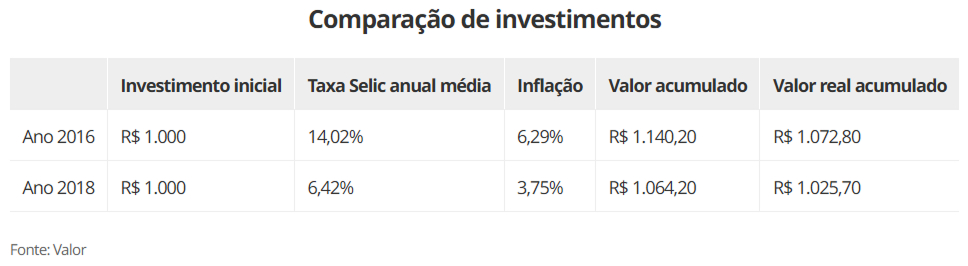

No exemplo do quadro abaixo, isso fica claro. Quem investiu R$ 1.000 por um ano em 2016 — numa aplicação conservadora, mas recebendo a Selic cheia, que na época estava acima de 14% — fechou o período com o equivalente a R$ 1.072, já fazendo a conta para manter o poder de compra, mas sem considerar os tributos. Já o mesmo exercício aplicado a 2018 teria deixado o investidor com R$ 1.025.

Em economês, o “juro real”, aquele que supera a inflação, caiu de 7,2% para 2,5% nesse intervalo.

Como a meta da Selic ficou estável desde o fim do ano passado, nos mesmos 6,50% ao ano, e a inflação até deu uma subidinha, esse juro real hoje já está mais perto de 2%.

E então, como deve se comportar o investidor que quer melhorar a situação?

A resposta é que quem quiser encontrar bons retornos vai precisar se empenhar um pouco mais. Ou seja, se esse for o seu caso, você vai precisar diversificar a carteira de investimentos e enfrentar um pouco mais de risco.

“Se o investidor se ancorar na rentabilidade de antes, não vai tê-la de forma conservadora. Não vai ter um CDB de 14% ao ano como tinha antigamente. Ou ele muda o perfil para que possa aceitar mais riscos e buscar mais rentabilidade. Ou vai ter que aceitar que a taxa caiu e a realidade é 6,5%.”Marco Harbich, da Planejar

Para quem não tolera tanto risco, os ligados à inflação de prazos mais longos, chamados de Tesouro IPCA+, são boas alternativas para diversificação. Mantendo os papéis até o vencimento, você protege seu dinheiro da inflação e ainda garante um juro real atrativo.

“Para o investidor mais conservador, se quer ter mais rentabilidade, vai ter que deixar o dinheiro preso mais um tempinho. Temos os títulos federais de 2035, que dão IPCA mais 4% mais ou menos. Então ele vai ter 4% da inflação mais 4%, já são 8% ao ano. Para quem tiver disposição para ficar com o dinheiro lá, é até um bom papel para aposentadoria.”Marco Harbich, da Planejar

A alternativa é endossada por André Perfeito, economista-chefe da corretora Necton.

“A economia ainda está fraca. Se der qualquer problema, você está resguardado.”André Perfeito, economista-chefe da corretora Necton

CDB de prazos mais longos também estão entre as opções. E há ainda os títulos de dívida privada de empresas — que o pequeno investidor deve preferencialmente comprar via fundos, pela diversificação do risco — e fundos multimercado de baixa volatilidade, uma categoria mista de investimento que junta renda fixa e variável.

“É bom ressaltar que esses fundos por ter mais risco e podem, sim, dar rentabilidade negativa.”Marco Harbich, da Planejar

Se estiver disposto a encarar ainda mais risco, pule para a renda variável e fundos multimercados mais agressivos.

“O Brasil deixou de ser o país da renda fixa e está na hora de perder o preconceito com a renda variável.”Victor Candido, economista-chefe da corretora Guide

O que todos especialistas mencionam é que, antes dessa diversificação e tomada maior de risco, o investidor não pode esquecer de ter sua reserva de emergência, com possibilidade de sacar o dinheiro imediatamente, que pode estar num fundo DI com taxa baixinha ou zero, CDB ou Tesouro Selic. Tudo para evitar o risco de ter que tirar o dinheiro de uma aplicação mais sofisticada antes da hora e acabar perdendo dinheiro.

Este conteúdo foi originalmente publicado pelo Valor Investe .